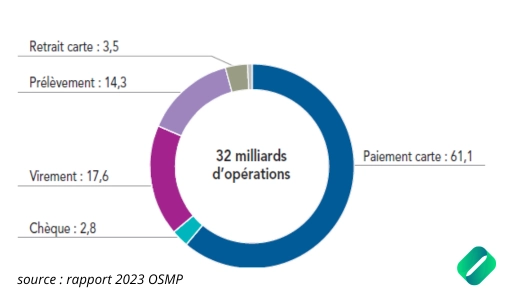

La fraude à la carte bancaire impacte les commerçants et leurs clients. Selon une étude de la Banque de France, le moyen de paiement le plus visé par la fraude est la carte bancaire. Cette première position s’explique par la préférence des Français pour ce mode de paiement utilisé à 61 %. Le paiement par carte bancaire a initié de nouveaux canaux de paiement comme le paiement sans contact, la vente à distance sur les sites e-commerce ou encore le lien de paiement. Piratage informatique ou détournement des lecteurs, il est essentiel de s’informer sur les fraudes à la carte bancaire afin de sécuriser vos transactions, les données de vos clients ainsi que votre chiffre d’affaires.

La fraude à la carte bancaire par piratage informatique

Les hackers sont de plus en plus créatifs pour intercepter les données bancaires : systèmes d’informations, emails reçus dans notre messagerie, conversations par chat, systèmes d’acceptation sur les réseaux sociaux, création de fausses pages de paiement ou de faux sites de vente en ligne. La fraude par carte bancaire la plus répandue en 2023 est fondée sur l’usurpation de numéros de carte par l’hameçonnage par email ou sms (72%)

L'importance de la mise à jour

En tant que commerçant, le piratage informatique peut également cibler vos lecteurs de cartes bancaire. L’arnaque à la carte gagne ainsi en efficacité, le voleur se sert directement à la source ! Pour prévenir du hacking, le principe auquel il ne faut jamais déroger est « la mise à jour ». Lorsqu’une mise à jour vous est proposée, elle doit être considérée comme un bouclier supplémentaire, l’avertissement d’un danger potentiel. L’évolution des techniques de hacking nécessitent de renforcer les entrées et les sorties de données, les lieux de stockage et même d’anticiper les avancées dans le domaine du piratage.

Ce qu’il faut retenir est que l’absence de mise à jour peut créer des failles de sécurité, des petites ouvertures sans protection dans les logiciels. Ce sont par ces petites portes que les hackers pénètrent votre structure et une fois entrés, ils gagnent du terrain.

L'usurpation d'identité d'un prestataire

Le piratage informatique de votre terminal de paiement peut avoir lieu par une usurpation d’identité. La technique la plus courante est d’usurper l’identité d’un technicien de maintenance afin d’obtenir les accès de votre TPE. Lorsque ces données sont en la possession du fraudeur, ce dernier peut détourner les transactions effectuées sur ce terminal de paiement vers un compte spécifique.

Pour plus d’informations sur la fraude au TPE, nous vous invitons à consulter notre article qui traite ce sujet

Les risques & les fraudes du paiement à distance

Le paiement à distance est une transaction qui s’effectue par la communication du numéro de la carte par un canal, il représente 25 % des paiements par carte. Le paiement à distance comprend les paiements réalisés sur internet (23 %) ainsi que les opérations de paiement où le numéro de carte est communiqué par téléphone, courrier ou email (soit 2 %). Il peut également s’effectuer à partir d’un lien de paiement envoyé par le commerçant. On parle de VAD (Vente à distance) ou VADS (Vente à distance sécurisée).

VAD vs VADS

Il est important de dissocier ces deux types de paiements par lien. En effet, la VAD classique comporte des risques de perte de données de carte bancaire. La transaction n’étant pas authentifiée, le porteur peut répudier le paiement après l’avoir validé, ce qui empêche le commerçant de se faire payer. La VAD comprend également un risque portant sur les données de vos clients.

Grâce à l’authentification demandée lors d’un paiement en VADS, la transaction est sécurisée. Le porteur ne prend pas de risque et le commerçant s’assure que le client ne puisse pas répudier le paiement.

Le paiement sur internet

Le paiement sur internet représente 71% de la valeur de la fraude par carte bancaire. Grâce à la généralisation de « l’authentification forte » lors des paiements à distance, le taux de fraude a diminué de 10% sur deux années consécutives. (Plus d’informations sur l’authentification forte dans notre article sur ce sujet). Lors d’une transaction sur internet, le commerçant et le client doivent s’assurer que la page de paiement soit sécurisée, l’URL de la page comprend un cadenas suivi de la notion « https ».

Paiement sans contact, quels risques pour le commerçant ?

La puce NFC (pour communication en champ proche) permet de payer par carte bancaire en approchant sa carte d’un terminal de paiement compatible, c’est ce qu’on appelle communément le « Paiement sans contact ». Il peut également se réaliser de la même manière via une application de carte bancaire configurée sur un smartphone.

Le Sans Contact en chiffres

Le paiement sans contact est couramment utilisé pour des montants à faible valeur, toutefois il est utilisé à 68 % lors d’une transaction de proximité. Le taux de fraude est en baisse avec des montants limités au plafond de 50 €. Le paiement mobile est en hausse avec une progression de 4 % en 2023, avec un taux de fraude divisé par 3 entre 2022 et 2023.

Les risques du paiement sans contact

Pour un commerçant, le risque de ce moyen de paiement est faible. Dans le cas d’une contestation de transaction (ex : vol ), le risque n’incombe ni au porteur de la carte, ni au commerçant, il est supporté par la banque. Le montant des transactions est généralement faible. Suite à la migration FRV6 des TPE supprimant le plafond de paiement, le code confidentiel de la carte sera demandé lors d’une transaction sans contact supérieure à 50€.

Le paiement par contact, quant à lui, ne présente aucun risque pour le commerçant, étant donné que l’authentification est réalisée au moment de la transaction par le porteur via un code PIN confidentiel.

Prise de caution par carte bancaire, plus de risque que de fraude

La prise de caution est associée à la fonctionnalité « PLBS ». Cet acronyme signifie « Paiement pour Location de Biens et Services ». La prise de caution ne comporte aucun risque pour le porteur ou le commerçant. Toutefois, une vigilance est nécessaire concernant le Terminal de Paiement qui a validé la transaction.

Il existe deux types de TPE :

Le TPE autonome : Ce terminal conserve les données à l’intérieur de son boîtier. Si le commerçant casse le TPE ou se le fait voler, il perd les données de transaction contenues dans celui-ci et ne pourra pas encaisser les montants associés.

Le TPE avec solution centralisée : Les données sensibles sont stockées sur un serveur pour une sécurité maximale. La télécollecte se fait automatiquement.

En cas de prise de caution, il est préférable de s’orienter vers un TPE à solution centralisée afin de garantir la sécurité des données et de vos encaissements.

Etant donné les enjeux de l’encaissement sur la santé de votre activité et la confiance de vos clients, il est important de pouvoir s’appuyer sur une société qui apporte des garanties. Chez Réunion Télécom, nous protégeons ainsi nos clients, les établissements bancaires de la place et tous les porteurs de cartes qui effectuent des transactions sur nos terminaux de paiements.

Vous cherchez un prestataire de confiance pour vous accompagner pour vos projets d’encaissement ? Nos équipes sont à votre disposition du lundi au samedi de 8 h à 18 h par téléphone au 02 62 29 86 00 . Vous pouvez également renseigner notre formulaire si vous préférez être contacté par nos services.

Source des chiffres – Rapport OSMP 2023 de la Banque de France